Sairaalakaupan kehityskulkuja ja toiveita paremmasta!

Suomessa keskustelua julkisista lääkehankinnoista käydään harvinaissairauksien ja erityisen kalliiden lääkkeiden kautta. Tukkuhinnoilla laskettuna lääkkeiden sairaalamyynti vuonna 2018 oli 745 miljoonaa euroa, siis 23 prosenttia lääkkeiden kokonaismyynnistä.

Vuosina 2012–2018 sairaalalääkkeiden kustannukset kasvoivat 57 prosenttia ja kasvuvauhti oli suhteessa nopeampi kuin avohoidon resepti- ja itsehoitolääkkeiden kustannuksilla. Tukkuhinnat eivät kuitenkaan kerro koko totuutta, sillä niissä ei ole huomioitu kilpailutusten tai riskinjakosopimusten mukanaan tuomia alennuksia.

Samalla kun katseet ovat kiinnittyneet uusiin lääkkeisiin ja niiden korkeisiin kustannuksiin, vähemmälle huomiolle, niin julkisessa keskustellussa kuin viranomaisraporteissakin, on jäänyt viimeisen vuosikymmenen aikana tapahtunut kilpailun ja vaihtoehtoisten valmisteiden määrän väheneminen lääkkeiden sairaalakaupassa.

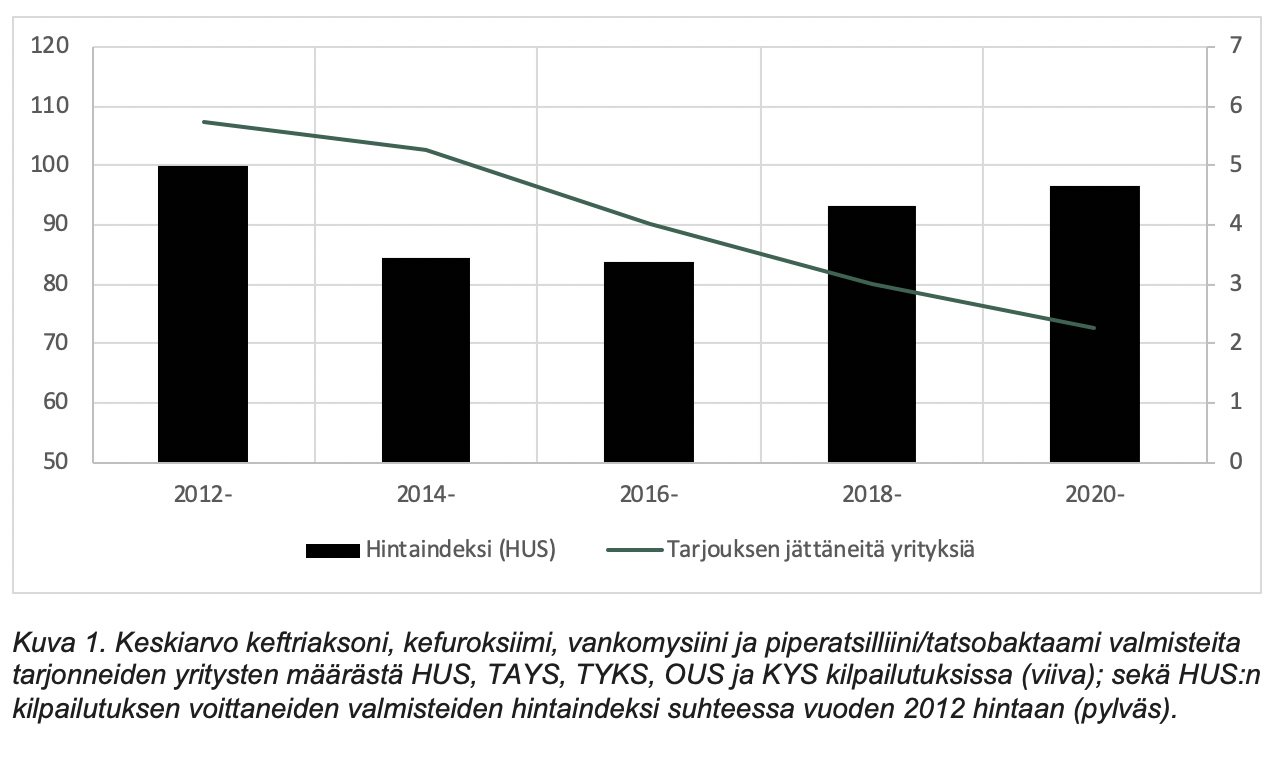

Tarkastellaan esimerkiksi neljää yleisesti ja vain sairaalassa käytettävää antibioottia keftriaksoni, kefuroksiimi, vankomysiini ja piperatsilliini/tatsobaktaami aikavälillä 2012–2020 alkaneiden hankintakausien osalta: vuonna 2012 alkaneille hankintakausille yliopistosairaaloiden järjestämissä kilpailutuksissa kullekin valmisteelle tarjouksen jätti viidestä seitsemään kilpailevaa yritystä. Vuonna 2020 vastaava luku oli vain kaksi pl. piperatsilliini/tatsobaktaami, josta tarjouksen jätti kolme yritystä. Samaan aikaan kun kilpailu on vähentynyt, ovat valmisteiden tosiasialliset kilpailutetut hinnat lähteneet vuosikymmen puolivälin jälkeen nousuun.

Ilmiö ei koske vain antibiootteja, vaan on havaittavissa useissa tuoteryhmissä. Viime keväänä järjestetyissä kilpailutuksissa tarjouksen parasetamolitableteista antoi vain kolme yritystä, samoin kuin buprenorfiinilaastareista. Molemmat valmisteet ovat yleisesti käytössä niin avoterveydenhuollon kuin erikoissairaanhoidon piirissä ja tukkuhinnoilla laskettuna niitä myydään useiden miljoonien eurojen arvosta. Onko kolme tarjonnutta yritystä sitten paljon vai vähän? Jotain voi päätellä siitä, että molemmille näistä tuotteista on Suomessa myyntilupa 7–9 eri yrityksellä, jotka olisivat voineet osallistua kilpailutuksiin.

Päätöksen kilpailutuksiin osallistumisesta tekee luonnollisesti kukin yritys omista lähtökohdistaan. Syyt päätösten taustalla ovat luonnollisesti moninaiset. Vähäinen kiinnostus sairaalakauppaa kohtaan ja hintojen nousu kuitenkin kertoo sitä, että markkina ei ole kovin houkutteleva eikä se toimi tehokkaasti.

Vaikka lääketeollisuus on viimeisen kahdenkymmenen vuoden aikana konsolidoitunut merkittävästi ja omia myyntiorganisaatioitaan Eurooppaan laajentavat intialaiset lääkeyritykset ovat pääosin vasta tulossa Suomeen, ei muutos lääkkeiden sairaalakaupassa yksinomaan selity globaaleilla lääketeollisuuden kehityskuluilla.

Yksi merkittävä syy lääkkeiden sairaalakaupan alhoon voidaan löytää rakenteista

Kolme suurinta julkista lääkkeiden hankintarengasta (HUS, TAYS, TYKS) kilpailuttavat lääkehankintansa samanaikaisesti joka toinen vuosi. Kaksi pienempää (KYS ja OYS) keskenään eri vuosina ja kolmen vuoden sykleissä. Nykyinen kilpailutusten rytmitys synnyttää tilanteen, jossa yksi toimija voittaa samanaikaisesti 3–4 hankintarenkaan kilpailutuksen ja varmistaa itselleen myynnin vähintään kahdeksi vuodeksi. Hävinneiden yritysten myyntimahdollisuudet seuraavan kahden vuoden aikana jäävät 0–1 kilpailutukseen.

On luonnollista, että geneerisen kilpailun lähtökiihdytyksessä, nykyjärjestelmä laskee lääkkeiden hintoja tehokkaasti. Toinen näkökulma kuitenkin on, että kilpailutuksen hävinneille yrityksille syntyy taloudellinen paine lopettaa sellaiset tuotteet, joita ei ole mahdollista myydä, mutta joiden ylläpidosta kuitenkin syntyy kuluja. Vääjäämätön seuraus tästä on, että seuraavilla hankintakierroksella näitä lopetettuja tuotteita ei sitten enää olekaan mukana kirittämässä.

Lääkkeiden sairaalakaupan epädynaamisuudesta eniten kärsivä valmisteryhmä on velvoitevarastoitavat lääkkeet.Velvoitevarastoitavaksi on määrätty lääkkeitä, joita pidetään hoidollisesti kriittisinä. Kaikkein kriittisimmiksi lääkkeiksi on katsottu tietyt antibiootit ja antiviraalit, joiden varastointivelvoite vastaa kymmenen kuukauden myyntiä. Hävityn tarjouskilpailun jälkeen yritykselle ei siis jää käsiin vain tuote ilman myyntiä, vaan myös yli kymmenen kuukauden varasto. Jos yritys on siis edellisellä kierroksella voittanut neljän hankintarenkaan kilpailutukset, sille jää varastoon vanhenemaan sellainen määrä lääkettä millä hoidettaisiin yli 70 prosenttia kyseistä lääkettä tarvittavista potilaista seuraavaan vuoden ajan. Se ei ole vain taloudellisesti vaan myös ekologisesti kestämätöntä.

Mitä sitten voitaisiin tehdä?

Sairaalakauppaan voidaan tuoda lisää dynamiikka, samalla tehden siitä liiketoimintariskiltään paremmin hallittavaa, hyvin yksinkertaisin keinoin. Ensisijaisena toimenpiteenä tulisisi olla yliopistosairaaloiden hankintakausien rytmittäminen toistensa suhteen limittäin esimerkiksi niin, että aina puolen vuoden välein alkaisi uusi hankintakausi. Sen lisäksi hankintoja voitaisiin määrältään ja arvoltaan suurimpien valmisteiden kohdalla jakaa useamman tarjoajan kesken. Näillä yksinkertaisilla muutoksilla useammalla keskenään kilpailukykyisillä yrityksillä olisi paremmat liiketoiminnalliset edellytykset pysyä markkinoilla ja tarjota vaihtoehtoja myös saatavuushäiriötilanteissa.

Samalla kun pidetään markkina elävänä kuin huomaamatta parannetaan lääkkeiden saatavuutta ja saavutettavuutta säästämällä niitä satojatuhansia ja miljoonia, joita kipeästi tarvitaan uusien kalliiden lääkkeiden hankkimiseen niitä niin kovasti tarvitseville potilaille.

Jori Vaissalo

Kirjoittaja on proviisori, myyntimies ja yrittäjä, joka on monipuolisesti kiinnostunut ilmiöistä yhteiskunnassa ja lääkealalla.